2025年6月16日

2025年6月16日

🏡 第1回|住宅ローンの金利はどう決まる?

~日銀の政策金利とわたしたちの家計のつながり~

最近よく聞く「金利が上がる」というニュース

「日銀がマイナス金利を解除した」

「住宅ローンの金利が上がるかもしれない」

こんなニュースを耳にして、「うちは大丈夫だろうか?」と不安になった方も多いのではないでしょうか。

でも、そもそも「金利」はどう決まっていて、住宅ローンにどんな影響があるのでしょうか?

このコラムでは、まず【金利の仕組みとメカニズム】を分かりやすく解説します。

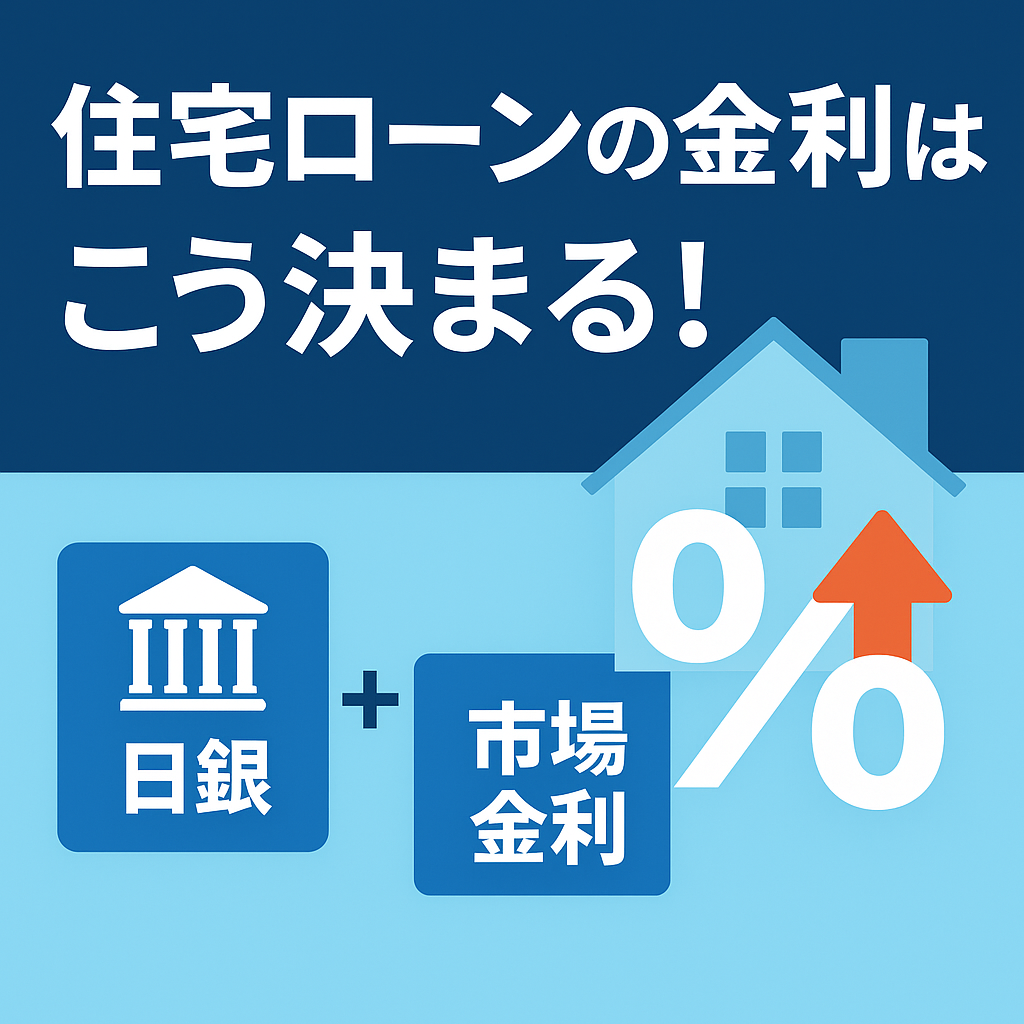

住宅ローンの金利は誰が決めているの?

答えは、「市場」と「日銀(日本銀行)」の両方です。

特に、住宅ローンの金利は大きく2種類に分かれます。

① 変動金利型

- 多くの人が選んでいる「変動型」は、短期プライムレートという指標に連動。

- この短期金利は、日銀の「政策金利」に大きく左右されます。

- つまり、日銀が金利を引き上げると、住宅ローンの金利も上がる可能性があります。

② 固定金利型

- 10年固定、全期間固定など。

- こちらは主に**長期金利(=国債の利回り)**に連動。

- 市場の将来予測や投資家の動きに影響されやすい。

なぜ今、金利が上がりはじめているの?

日本では長らく「超低金利時代」が続いてきましたが、2024年以降、日銀は段階的に金融緩和の縮小へと舵を切っています。

その背景には次のような要因があります:

- インフレ率の上昇(物価上昇)

- 海外主要国の金利上昇(米国など)

- 円安による生活コスト増加への対応

2024年末から2025年にかけては、市場でも「変動型ローン金利がじわじわ上がっていくのでは」という見方が広がっています。

「変動型ローンはずっと安い」はもう幻想?

たとえば、今までは0.475%などの超低金利で借りていた人も多いですが、もしこれが0.775%に上昇すると…

- 借入残高:3,000万円

- ローン残年数:30年

- 月々の返済額:約4,700円増加

- 年間で約56,000円の支払増加に!

しかもこれは金利が「0.3%上がっただけ」の場合。

今後の上昇幅次第では、家計により大きな負担となります。

まとめ|金利の変化は「人ごとではない」

住宅ローンは、人生で最も大きな買い物の一つです。

その金利が変わるということは、家計の見直しや住まい方の再検討にもつながります。

次回は、実際に横浜市内で住宅ローンの支払増を実感している方のリアルな声やシミュレーションを紹介していきます。

🔎 今のローン、見直すべき? 迷ったらフレクマへ

不動産の売却や住み替えのタイミングは、「金利の動き」も重要な判断材料です。

フレクマでは、無料の価格診断レポートや売却相談も受付中です。

✅ スマホで簡単掲載

✅ 仲介手数料0円

✅ 契約サポートつきで安心

📝次回予告(第2回)

「月々2万円増!? 金利上昇で変わる住宅ローンのリアル」

― 実例とともに、“本当に起きている家計の変化”を掘り下げます。